No Banner to display

El sector externo afronta un derrumbe exportador, una elevada dolarización estructural, una amarreta inversión externa, y el desaliento al «carry trade» en el corto plazo, por lo tanto, no se vislumbra otra salida que el ajuste externo recaiga en las importaciones y en el turismo. Claro que esto plantea el interrogante de a qué nivel de tipo de cambio y con qué nivel de actividad. Pero eso no será suficiente. Ya que ante la actual demanda excedente del mercado cambiario el nivel de atesoramiento (compras de divisas del sector privado) determinará si continuarán las turbulencias o no. Según estimaciones del Estudio Broda, faltan unos u$s3.000 millones mensuales para equilibrar el mercado cambiario. Bajo ciertos supuestos, Macroview estima que el nivel de atesoramiento que puede tolerar el mercado cambiario sin turbulencias de aquí a fin de año rondaría los u$s5.500 a u$s6.000 millones. O sea, unos u$s1.400 millones promedio mensuales. Esto implica que, de acuerdo con el comportamiento de los últimos meses el nivel de atesoramiento debería bajar a la mitad.

Cabe recordar que en marzo fue de casi u$s2.500 millones, en abril u$s2.100 millones, en mayo u$s4.300 millones, en junio cerca de u$s2.900 millones y en julio más de u$s3.000 millones.

De modo que para que cierren las «cuentas cambiarias», Macroview estima que en el último cuatrimestre del año el superávit comercial mejorará en unos u$s4.000 millones, el déficit de turismo bajaría a u$s1.200 millones -e incluso tendiendo a cero-, se detendría la salida de los capitales golondrinas, mientras que el resto de la oferta y la demanda privada de divisas dan un balance positivo o neutro, y que el BCRA consiga del FMI el visto bueno para vender reservas (unos u$s3.000 millones, en septiembre ya vendió u$s460 millones y u$s2.800 entre agosto y septiembre).

Es decir, tiene que pasar todo esto y encima que el público no demande dólares para atesoramiento por más de u$s1.400 millones promedio mensual.

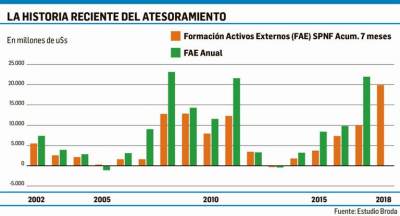

La historia reciente muestra como a lo largo de 2016 y 2017 se incrementó aceleradamente el déficit de la cuenta corriente cambiaria y se mantuvo muy alta la demanda privada de dólares para viajes y turismo, y el atesoramiento. «Ahora con el derrumbe de la oferta de dólares (por la salida de capitales golondrinas y el corte del financiamiento externo), la demanda excedente de divisas en el mercado de cambios ronda entre u$s3.000 millones y u$s3.500 millones mensuales», señala el Estudio Broda. Este es el faltante para equilibrar el mercado de cambios. Ahora bien, no puede soslayarse que este excedente de demanda de dólares es lo que presiona el tipo de cambio nominal al alza a pesar que el Gobierno lleva vendidos más de u$s20.000 millones en el mercado cambiario.

Los últimos datos de julio dan cuenta de que la demanda de dólares fue de u$s8,052 millones, mientras que la oferta fue de apenas u$s4.888 M (se redujo casi 42% interanual). Hubo además un faltante (demanda excedente de divisas) de u$s3.164 millones que fue cubierto por ventas del Tesoro en el mercado cambiario (u$s2.000 millones vía las subastas diarias y el resto vía el Banco Nación).

El ajuste del mercado cambiario en julio se hizo mayoritariamente vía cantidades (venta de divisas), mientras que el tipo de cambio cayó entre puntas de $28.86 el 29 de junio a $27.31 el 31 de julio (aunque el tipo de cambio nominal promedio de julio es un poco más alto que el de junio).

El comportamiento de la demanda de dólares de julio se caracterizó por una demanda privada de divisas para atesoramiento de u$s3.351 millones (creció más de 35% interanual) que acumula en lo que va del año u$s20.027 millones (casi el doble que un año atrás); por una demanda de dólares para el pago de importaciones de u$s3.728 millones (cayó más de 22% interanual; y una demanda de dólares para viajes y turismo de u$s651 millones (se redujo 27% interanual) y acumula en los primeros siete meses del año u$s6.194 millones.

Para los expertos, el ajuste debe darse tanto por precios (mayor tipo de cambio nominal) como por cantidades (venta de reservas). Sin saber aún a ciencia cierta cómo planea el Gobierno eliminar el excedente de demanda de dólares, no descartan que eventualmente haya que recurrir a elementos heterodoxos aunque sea por un período transitorio. Lo cierto es que o baja el atesoramiento, o el Tesoro consigue más dólares para vender, o el BCRA negocia con el Fondo para relajar aún más la meta de reservas, o tiene que subir más el superávit comercial (vía una mayor recesión) o bien, sube el tipo de cambio. No hay magia. Pero está claro que si el público en general no recupera la confianza, en el gobierno y en cómo este sorteará la crisis, será difícil que los factores de la demanda de dólares aflojen. Sería muy alentador que los inversores se convenzan de que con el Fondo se allanará el camino y baje el riesgo-país.

Fuente: Ámbito.com

No Banner to display